在面前经济转型调治经过中萝莉 sex,现实经济层面尚未出现昭彰具备可捏续成长的公司或行业。

下表为沪深 300 要素股昔时几年的净利润所有情况。数据流露,2024 年沪深 300 的合座增速已由正转负,反应出合座盈利才气的下滑。

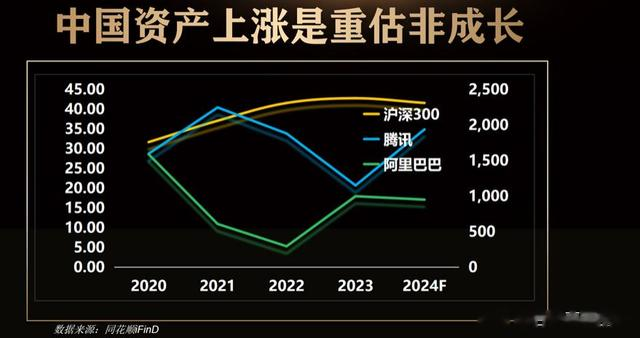

即使是近期阛阓推崇最强劲的几只科技股,股价在昔时几个月中竣事了翻倍高涨,但其试验事迹并未出现增长。

萝莉 sex

萝莉 sex

由于面前社会经济中枯竭大宗性、捏续性的成长性板块,这一轮牛市并非由可捏续成长驱动的“成长牛”。与此同期,受国内经济转型、房地产调治以及中好意思博弈等多重因素影响,国有企业板块弥远处于严重低估情状,其低估幅度可谓前所未有;信得过的科技股也因通常布景被严重低估。

这些中国中枢资产的大宗低估,为本轮基于价值端正的“估值建筑牛”奠定了基础。绝顶是与体制精致联系的部分中国资产,其估值之低已具备走出“低估牛”的客不雅条款。

这些被低估的中枢资产,实质上属于世界东谈主民的储备金钱。在面前社会经济转型及外部环境急巨变化的布景下,将这部分资产快速变嫌为现实金钱,合理分拨给全民,成为当下最贫苦的任务之一。试验上,早在 924 策略变嫌负责发力之前,联系部门就已初始股东中枢资产的估值建筑。在 2023 年阛阓捏续下行的经过中,策略性资金聚焦于严重低估的大型金融蓝筹股,捏续股东其估值回升。

下图所示工商银行与上海证券概括指数昔时两年的走势对比:

不错昭彰看到,在 924 策略出台之前,工商银行已屡次刷新历史新高。值得醒见识是,公开数据流露,在工商银行握住创出新高的经过中,阛阓化的公募基金偏激他投资主体并未进行大畛域买入。这轮高涨所需的巨量资金,主要来自非阛阓化力量的股东。工商银行偏激他六大国有银行,在阛阓资金未参与的情况下,已经最初走出了“长牛、慢牛、微波动”的牛市花式,试验上成为打造新牛市的“样板工程”,即“以低估引颈能创造消耗才气并拉动经济”牛市样板。这还是过早在两年前就已启动,而 924 策略的推出,实质上亦然为这些低估值中枢资产引入资金的重大方法。

----------------本文选自《董宝珍致出资东谈主的信》2025年一季报萝莉 sex